하이일드 = 하이일드 스프레드(=프리미엄) + 국채 수익률

위 공식을 통해 위험자산의 프리미엄(스프레드)을 계산할 수 있습니다.

근데 과거 15% 하던 국채 수익률과 현재 4%인 상황에서

그때와 지금의 프리미엄의 가치가 같을까라는 생각이 들었습니다.

예를 들면 이렇습니다.

- 국채 수익률 5% 일 때 3% 프리미엄(하이일드 = 8%)

- 국채 수익률 15% 일 때 3% 프리미엄(하이일드 = 18%)

두 예시는 느낌이 다르지 않을까요?

전자의 경우 위험자산을 할 매력이 충분하다고 느껴지지만

후자의 경우 '위험자산을 굳이 할 필요가 있을까?'라는 의문이 들 수 있다고 생각합니다.

그래서 국채 대비 프리미엄의 수치를 보고자 생각했습니다.

비교를 위한 과정은 아래와 같습니다.

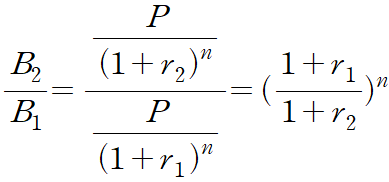

채권 가격 비교를 계산할 때 아래와 같은 공식으로 비교할 수 있습니다.

편의를 위해 제로 쿠폰으로 비교하겠습니다.

위 계산 과정을 통해, 채권 수익률 간의 비교는

수익률 끼리 비교하는 게 아닌 (스프레드/국채 수익률 : X)

(1+r) 과정을 통해 비교하는 게 좋다고 생각합니다. [ (1+스프레드)/(1+국채 수익률) ]

추가로 덧붙이면 전자의 수익률 간 비교에서 문제점은

제로금리 구간에서 값이 기하급수적으로 늘어나는 문제가 있습니다. 그래서 1+r의 계산 방식을 채택했습니다.

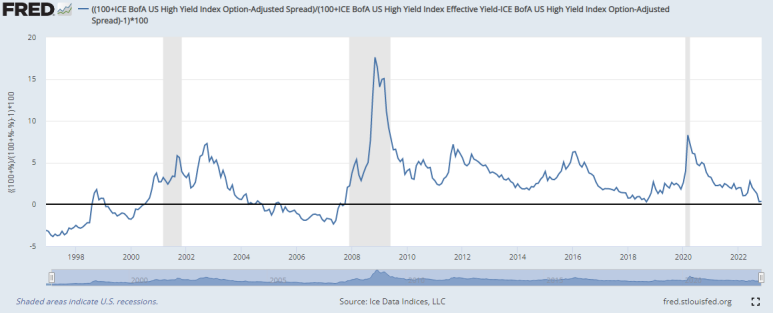

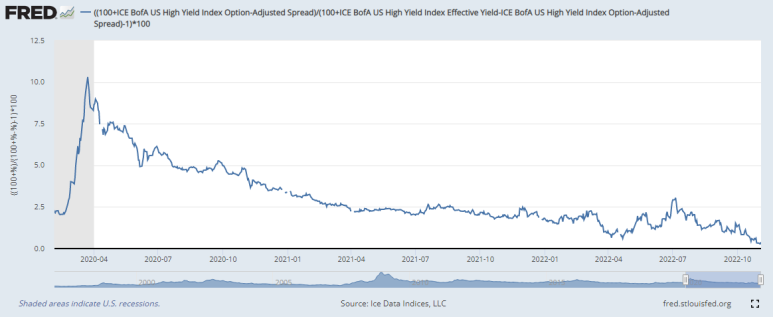

위 계산을 통해 구한 "위험자산 매력도" 지표는 아래와 같습니다.

위 지표를 통해 바라본, 현재 위험자산에 대한 저의 생각은 아래와 같습니다.

1. 저점 구간이 아니라면, 아직 주식이 매력적이 되기 까진 한참 멀었다.

2. 저점 구간일 순 있다. 다만 그렇다면 채권이 꽤나 매력적인 구간이다.

3. 해당 지표는 고점 구간을 파악하기엔 그 역할을 수행하지 못하는듯하다.

하이일드 스프레드에 대해 생각해 보며 하나씩 정리해 본 저의 생각입니다.

이게 유용할지는 저도 잘 모르겠네요

다른 의견이 있으시다면 함께 공유 바랍니다.

'생각 주저리' 카테고리의 다른 글

| 단순 지수 크로스 신호 (0) | 2023.01.26 |

|---|---|

| 일본 BOJ, YCC 조정과 국채 금리 (Feat. 엔 캐리) (2) | 2022.12.21 |

| 질문하는 방법 (Feat. OREO 말하기 방법) (0) | 2022.11.05 |

| 투자관에 대한 생각 정리 (0) | 2022.10.23 |

| 지금 채권이 오르려면 (0) | 2022.09.14 |

댓글