728x90

하이일드 스프레드

BofA Merrill Lynch Option-Adjusted Spreads(OAS)는 주어진 등급 범주에 있는 모든 채권의 계산된 OAS 지수와 국채 현물 곡선 사이의 계산된 스프레드입니다.

OAS 지수는 각 구성 채권의 OAS를 사용하여 시가 총액으로 가중치를 부여하여 구성됩니다. BofA Merrill Lynch High Yield Master II OAS는 투자 등급 이하(BB 이하 등급)의 채권 지수를 사용합니다.

위 설명에 기반하여 하이일드 스프레드를 계산하는 과정은 아래와 같다고 생각합니다.

- 시총 가중치로 하이일드 채권의 듀레이션을 구합니다.

- 해당 듀레이션에 맞는 하이일드 수익률을 구합니다.

- 듀레이션이 일치하는 국채의 수익률과 차이를 계산합니다.

따라서 (하이일드 수익률) - (하이일드 스프레드)로 국채의 명목 수익률을 역산할 수 있습니다.

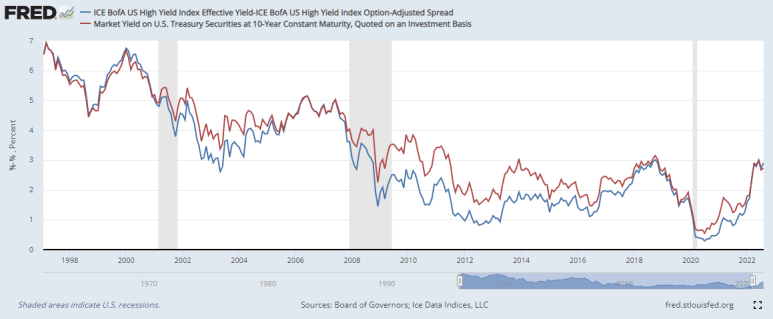

하이일드 - 하이일드 스프레드 & 10년 명목 수익률

비슷한 움직임과 수익률을 보이지만

하이일드 채권의 듀레이션이 10년은 아니기 때문에 정확히 일치하지 않는 모습을 보이네요

하이일드 채권 수익률 - 10년 국채 수익률이 스프레드 값으로 알고 있었는데

좀 더 자세히 찾아보니 아니란 걸 알 수 있었습니다...

'자산군 > 채권' 카테고리의 다른 글

| TLT 구성 & 분석(미국 장기 채권 ETF) 22.10.17 (0) | 2022.10.20 |

|---|---|

| 금리 인상 시대의 채권 ETF (0) | 2022.08.23 |

| 22.07.15 TLT 분석(미국 장기 채권 ETF) (0) | 2022.07.16 |

댓글