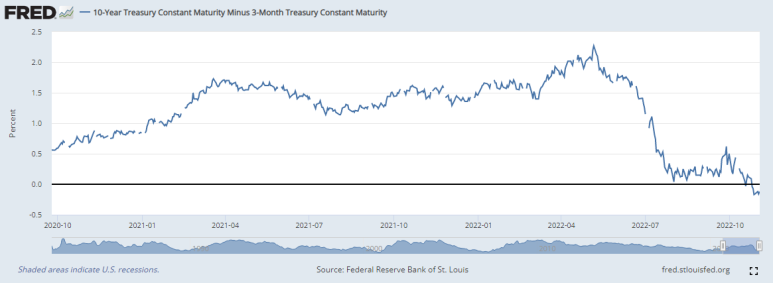

선도금리 스프레드를 확인하기 위해 편의상 2Y-3M 스프레드를 사용함

나중에 기회가 되면 이 부분은 따로 설명글을 작성할 생각입니다.

연준의 발언은 금리를 인상할 것이고, 인플레를 잡는 것에 초점을 둔다고 했습니다. = 실질금리를 올릴 것

따라서 금리 인상이 더 필요하단 것을 시장이 느꼈을 것이고

이 부분에 대한 압박이 선도금리 스프레드에 반영될 것이라고 생각합니다.

스프레드는 상승 추세에 있으면서 최근 10년물 금리와(US10Y) 반대의 추세를 보였는데

이번에 이 괴리를 좁히기 위해 상승할 것이라고 기본 전제를 두겠습니다.

1. 2y-3m : 상승 할것 같음( 스프레드 추세 + FOMC 발언 금리 인상할 것, 인플레 잡아야 함(실질금리 올릴 것) )

→ 2y 상승 해야함, 3m 하락 or 횡보 해야함(하락 가능성 없다 생각함, 따라서 횡보 or 2y보단 덜 하락)

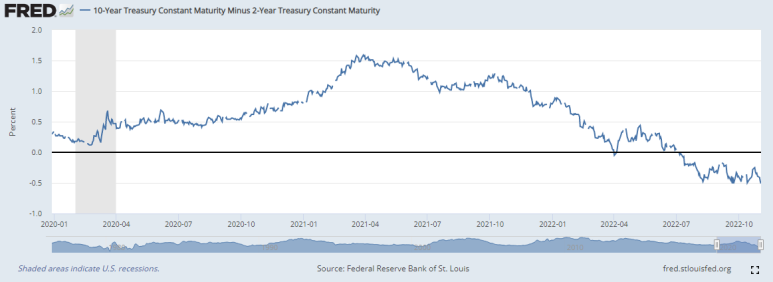

2. 10y-2y : 지금 스프레드 최저점 구간임, 더 내릴 가능성 있지만 희박하다고 베팅함

→ 2y 상승 스프레드 하방 압력, 따라서 10y가 2y보다 더 큰 상승 or 최소한 같은 양 상승 해줄것

→ 스프레드 횡보 or 상승 야기함

3. 10y-3m : 1,2의 결과로 도출됨

→ 상승량 : 10y>=2y , 2y>=3m 따라서 10y>=2y>=3m

→ 10y-3m 스프레드 횡보 or 상승 필수적 즉 단기채 따라 장기채 오르는 그림이 이번에도 보일 가능성 있음

→ 스프레드 매매라면 장기금리 롱, 단기금리 숏 포지션을 구사하겠지만

→ 1. 에서 단기 금리도 상방 압력이 더 강하기 때문에 장기채 & 2년물 양방향 숏이 더 유리하다고 생각

예상과 반대로 가는 걸 방지하기 위해 스프레드 매매가 아닌 양방향 숏이

만약 양방향 롱이 나오면 그건 시장이 준 놀라운 기회라고 생각합니다.

'잡담' 카테고리의 다른 글

| Vol Drag 간편 계산 그리고 기술 지표 (0) | 2022.12.14 |

|---|---|

| 국채 금리와 CDS 프리미엄 (0) | 2022.11.07 |

| 금광주 숏 (GDXD) (0) | 2022.11.03 |

| 최근 달러 인덱스와 유동성 (0) | 2022.10.27 |

| 인플레이션과 화폐수량설(MV=PY) (2) | 2022.09.30 |

댓글