https://ssl.pstatic.net/imgstock/upload/research/company/1658185429451.pdf

미래에셋 리포트

S-Oil을 보고자 하는 게 아니고, 리포트를 보는 중 내용이 현재 정유 뷰를 잘 반영하고 있는 거 같아서 정리합니다.

선 요약

- 2Q22말 BPS 87,416원에 21년 PBR에 9% 할증한 1.53배 적용하여 13.3만원 산출

- 향후 12개월 ROE는 약 24% 수준. ROE 22% 기록한 21년 PBR 적용하며 9% 할증

- 최근 글로벌 리세션 우려로 인해 정제마진이 축소되었으나, 이는 예상 범위 내의 조정

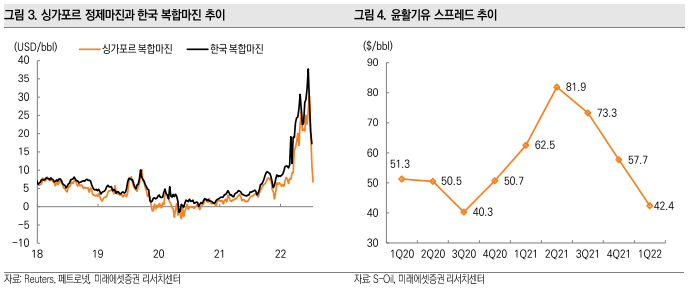

- 현재 한국 복합 마진은 7월 평균 19달러 수준. 조정 받았어도 평년 대비 약 2배

- 여전히 실물 시장은 탄탄하며, 과거 대비 높아진 이익 체력을 예상. 매수 의견 유지

정제마진

국내 정유사는 싱가포르의 영향을 받는다고 하는데 최근 마진이 내려가서 조정을 받은 게 아닌가 생각이 드네요

다른 마진 자료들을 같이 보자면 아래와 같습니다.

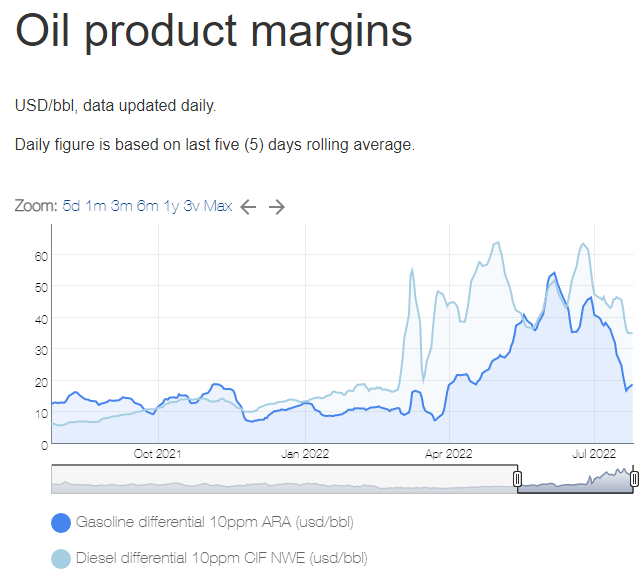

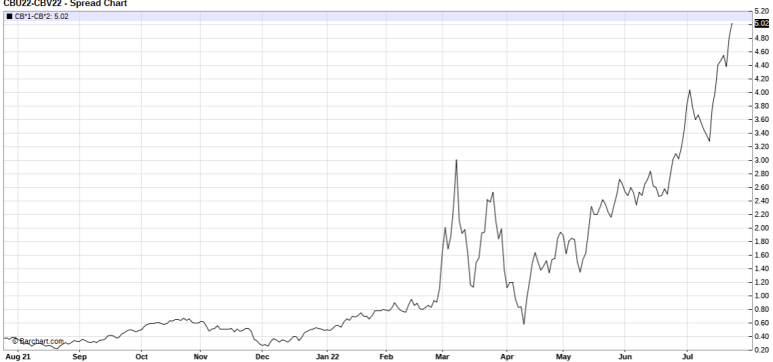

321 Crack Spread

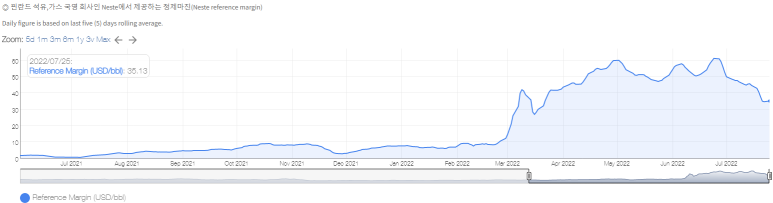

Neste 정제마진

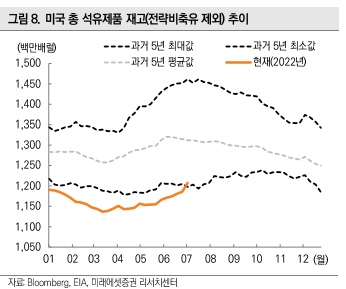

Basis & 석유재고

재고 즉 공급의 부족과 현물의 강한 수요로 인한 현물-선물 Spread 또한 역대급이라고 합니다.

브렌트유 1-2Time Spraed를 같이 봐도 현저히 높다는 걸 알 수 있습니다.

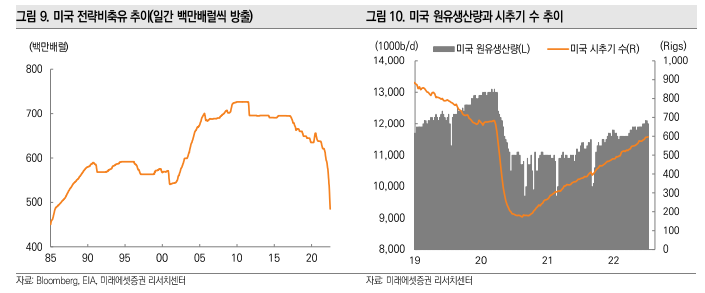

미국의 전략비축유 (SPR) 방출로 인해 SPR 재고의 급격한 감소도 바닥을 향해가며 한계에 도달하고 있고

생산량과 시추기 추이는 코로나 이후 회복되고 있지만 아직 완전히 회복한 정도는 아닌듯합니다.

생각 정리

최근 조정을 받고, 침체가 반영이 되며, 금리 인상&긴축&달러 강세로 인한 원유 약세를 생각해야 한다고 하더라도

위의 이유들로 지표들이 나타내는 현물 시장은 아직 펀더멘탈이 견고하다고 생각합니다.

그래서 이러한 리포트를 발행하지 않았을까 싶네요

'섹터(분석, 리포트) > 에너지' 카테고리의 다른 글

| 두바이유 정제마진(단순추정) 5년 자료 22.09.16 (0) | 2022.09.18 |

|---|---|

| 에너지 강세뷰에서, 인프라 투자에 대한 다른 관점 (0) | 2022.07.24 |

댓글